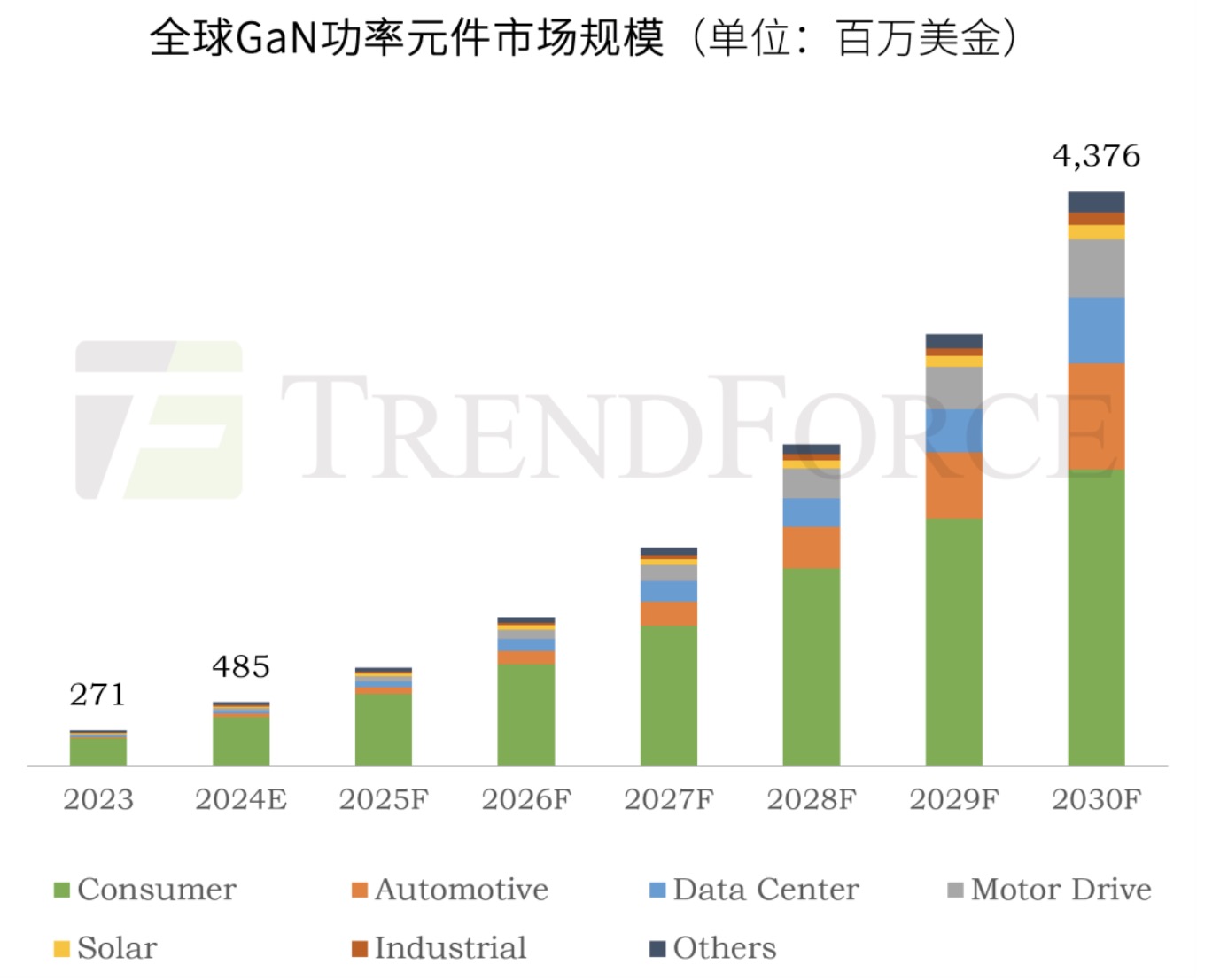

功率GaN市场迎来爆发式增长,2030年将达43.76亿美元

随着人工智能、数据中心、汽车电子和消费电子等应用领域的快速发展,第三代半导体材料——氮化镓(GaN)正迎来前所未有的增长机遇。根据TrendForce集邦咨询最新发布的《2024全球GaN Power Device市场分析报告》,全球GaN功率元件市场规模预计将在2030年达到43.76亿美元,展现出高达49%的复合年增长率(CAGR)。其中非消费类应用比例预计会从2023年的23%上升至2030年的48%,汽车、数据中心和电机驱动等场景为核心。

AI技术的不断演进带来了对算力的极大需求,同时也对服务器电源的效能和功率密度提出了更高要求。GaN技术以其高效率、高功率密度的特性,成为解决AI服务器功耗问题的关键技术之一。TrendForce集邦咨询研究表明,2024年AI服务器占整体服务器出货的比重预估将达12.2%,较2023年提升约3.4%,而一般型服务器出货量年增率仅有1.9%。

在电机驱动领域,尤其是人形机器人等对电机驱动器需求量大幅增加的场景,GaN技术的应用潜力正逐渐显现。高功率密度、高效率和高响应的电机驱动器成为实现机器人精确、快速和强大运动能力的关键。德州仪器和EPC等公司正不断推动GaN技术在该领域的应用,预示着未来机器人技术的进一步发展。

虽然碳化硅(SiC)在汽车产业中已占据一席之地,但GaN技术在车载充电机(OBC)等汽车功率电子领域的应用同样备受关注。随着多家厂商推出符合汽车行业标准的GaN产品,GaN技术有望在汽车功率组件中扮演关键角色。

在消费电子领域,GaN技术已经在手机快速充电器中得到广泛应用,并有望进一步扩展至笔记本电脑、家电电源等市场。随着GaN技术的不断成熟,其在Class-D音频放大器、智能手机过压保护(OVP)等消费电子场景中的应用潜力巨大。

TrendForce集邦咨询认为,功率GaN产业正处于关键的发展时期,随着新结构和新工艺的引入,GaN技术的可靠性将得到进一步提升,为产业发展注入新动能。同时,随着产业整合和市场应用的逐步打开,传统IDM大厂的话语权预计将显著上升,为功率GaN产业的未来图景带来新的重大变数。